SEPTEMBER 2025 Vol.246

접대비-광고선전비

어떻게 구분할까

기업이 지출하는 비용 중에 광고선전비와 기업 업무추진비가 있다. 광고선전비는 기업의 제품 판매 등을 위해 불특정 다수에게 지출하는 비용을, 후자는 특정 거래처에 향응 등을 제공할 때 발생하는 비용을 말한다. 세법은 주로 업무추진비에 대해 다양한 규제를 하고 있지만 광고선전비도 주의할 것이 있다.

글. 신방수

Profile. 신방수

- 세무법인 정상 세무사

- <중소기업 세무 가이드북> 등

![]()

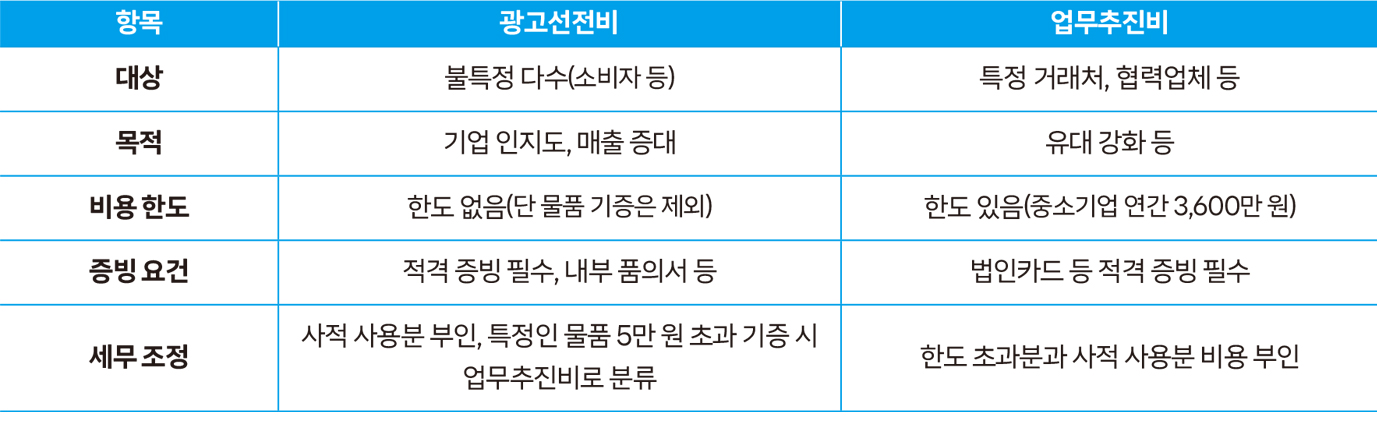

광고선전비와 업무추진비의 비교

광고선전비와 업무추진비는 소비자나 거래처 등과 관련해 발생하므로 그 구분이 모호한 경우가 많다. 자세히 알아보기 전 이의 적용 대상, 목적, 비용 한도 등을 정리한다.

비용 처리의 범위

광고선전비

광고선전비는 불특정 다수인 소비자 등에게 판촉을 위해 지출되는 비용을 말한다. 따라서 이러한 비용은 원칙적으로 세법상 비용으로 전액 인정된다. 다만 법인세법 시행령 제19호에서는 다음과 같이 특정인에게 지급되는 물품에 대해서는 금액 제한을 하고 있다.

광고 선전 목적으로 기증한 물품의 구입 비용[특정인에게 기증한 물품(개당 3만 원 이하의 물품은 제외한다)]의 경우에는 연간 5만 원 이내의 금액으로 한정한다.

실무 적용 사례

A 전자가 신제품 홍보를 위해 개당 6만 원짜리 물품을 기증한다고 하자. 이 경우 다음과 같이 비용 처리를 한다

· 불특정 다수에게 기증한 경우(예: 매장 방문 고객에게 기증)

광고선전비로 전액 비용 처리

· 특정인에게 기증한 경우(예: 거래처 대표에게 선물)

특정인 기준 개당 3만 원(연간 5만 원) 이하는 광고선전비에 해당하나 이를 초과하는 경우 그 초과분은 업무추진비에 해당한다.

따라서 사례에서 특정인에게 기증하는 것은 5만 원을 초과하므로 5만 원까지는 광고선전비, 1만 원은 업무추진비로 분류한다.

업무추진비

업무추진비는 업무와 관련해 거래처 등에 향응을 제공하는 과정에서 발생하는 비용을 말한다. 이에는 식사대, 경조사비 등이 포함된다. 그런데 이러한 업무추진비에 대해서는 세법상 규제가 상당하다.

1. 개인적으로 사용하는 업무추진비는 전액 비용 부인된다.

업무추진비가 업무와 관련 없이 지출되면 이는 사적 경비에 해당한다. 예를 들어 대표이사가 사적으로 100만 원을 사용했다면 이를 전액 비용으로 인정하지 않고 대표이사의 상여로 본다. 그러나 실무에서는 사적 사용 여부를 일일이 밝혀내기가 힘들어 비용 부인되는 경우가 거의 없다.

2. 법인카드나 세금계산서 등 정규 영수증을 수취하지 않으면 업무추진비가 전액 부인된다.

업무추진비를 사적으로 사용한 것을 방지하기 위해 개인카드로 사용한 것은 100% 비용 처리를 인정하지 않는다. 다만 경조사비는 카드 사용이 힘들므로 건당 20만 원까지는 문제로 삼지 않는다.

3. 업무추진비는 한도가 있다.

업무추진비 한도는 크게 기본 한도와 추가 한도로 구분되는데 전자는 중소기업은 3,600만 원, 그 외 기업은 1,200만 원, 후자는 매출액의 수준에 따라 매출액의 0.03(매출액 500억 원 이하)~0.3%(매출액 100억 원 초과)가 추가된다. 참고로 상시근로자 수가 5인 미만이고 가족들이 지분을 보유한 소규모 부동산임대법인은 위 업무추진비 한도가 2분의 1로 축소된다.