AUGUST 2025 Vol.245

법인기업의 미술품은

자산인가, 비용인가

최근 기업들이 사무실, 복도, 응접실 등에 미술품을 전시하는 사례가 늘고 있다. 미적 가치뿐 아니라 비용 처리와 자산관리 측면에서 장점이 있기 때문이다. 그러나 사전 검토 없이 미술품을 매입할 경우 세무조사 등의 리스크로 이어질 수 있어 주의가 필요하다. 법인이 미술품을 취득하고 처분할 때 고려해야 할 주요 세무 이슈와 절세 방안을 짚어본다.

글. 신방수

Profile. 신방수

- 세무법인 정상 세무사

- <중소기업 세무 가이드북> 등

![]()

미술품과 세금의 관계

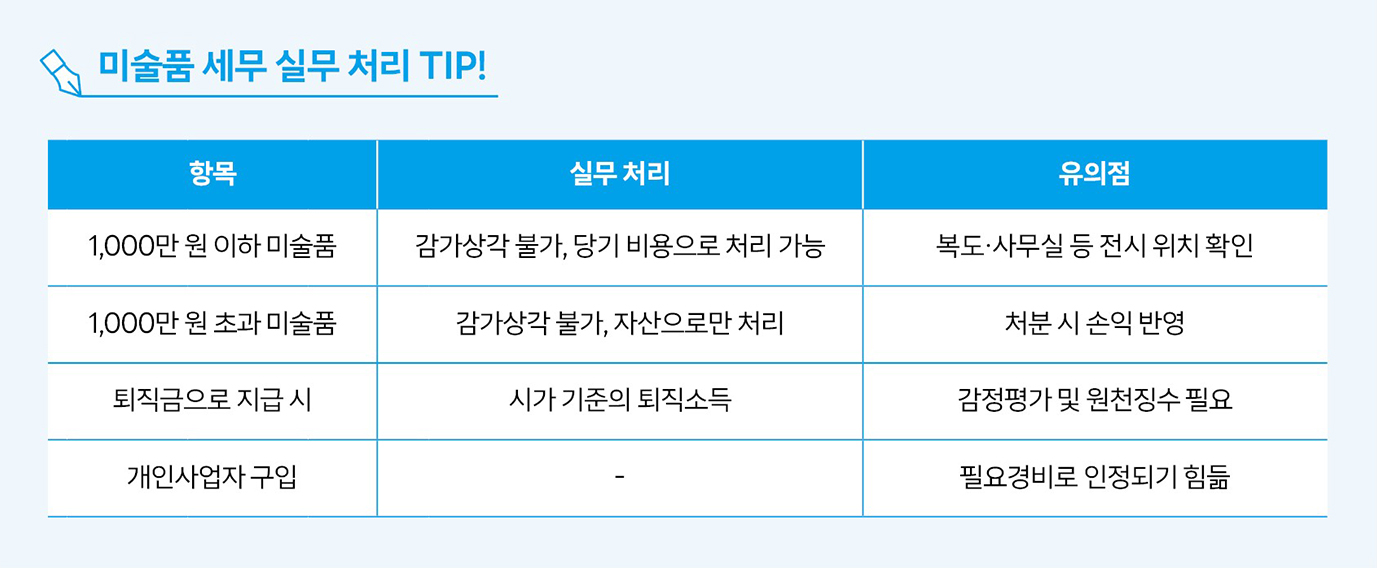

1. 법인이 구입한 1,000만 원 이하의 미술품은 비용 처리가 가능하지만 아래의 요건을 충족해야 한다.

ⓥ 사무실, 복도, 응접실 등 일반적인 사업장 내 공간에 비치할 것

ⓥ 1점당 취득가액이 1,000만 원(수수료 등 부대 비용 포함) 이하일 것

그림은 1점당 가격을 기준으로 한다. 2점을 각각 부대 비용 포함해 1,000만 원에 취득하면 2,000만 원까지 비용 처리가 가능하다. 이 금액을 초과하면 비용 처리가 불가해 장부에 자산으로 기록해야 한다. 미술품에는 회화, 조형물, 판화 등이 포함되며 골동품 포함 여부는 유권해석이 필요하다.

2. 미술품을 제삼자에게 양도 시에는 다음과 같이 손익 처리한다.

ⓥ 취득가액을 비용으로 처리한 경우 → 양도가액 전액을 수익으로 처리한다.

ⓥ 취득가액을 자산으로 처리한 경우 → 양도가액과 취득가액의 차액을 수익으로 처리한다.

한편 법인 소유 미술품을 대표이사 등에게 이전할 때는 시가평가에 주의해야 한다. 예를 들어 미술품을 퇴직금 등으로 지급할 때는 시가 확인이 필수이므로 공신력 있는 감정평가서를 준비해 과세당국의 시가 논란에 대비해야 한다.

3. 미술품은 감가상각할 수 없으며 업무무관자산에서 제외된다.

법인세법 시행령 제24조에 따르면 미술품은 가치가 마모되는 것이 아니므로 감가상각을 할 수 없다. 따라서 처분할 때까지 취득가액이 변동하지 않는다. 한편 사무실이나 복도 등에 비치된 서화는 금액과 무관하게 업무무관자산에서 제외돼 이에 대한 규제(관련 비용 손금부인)를 받지 않는다(법인세법 시행령 제49조 제1항 제2호).

실무 적용 사례

K 법인기업 보유 미술품

· A 그림: 취득가액 1,000만 원(복도에 비치)

· B 그림: 취득가액 1,000만 원(대표이사 방에 비치)

· C 그림: 취득가액 2,000만 원(복도에 비치)

· 기타: 수 점의 그림(각각의 취득가액 1,000만 원 이하)을 창고에 보관

Q1. A 그림은 자산으로 처리할 수 있는가?

취득가액 1,000만 원 이하인 미술품은 자산 또는 비용 중 하나의 방법으로 처리할 수 있다.

Q2. B 그림은 당기 비용으로 처리하는 데 제약이 없는가?

개인적인 공간에 있어 비용 처리가 안 될 수 있다. 법인세법 시행령 제19조 제17호에서는 여러 사람이 볼 수 있는 공간에 전시하는 미술품은 당기의 비용으로 처리하도록 하고 있다.

Q3. C 그림은 업무무관자산에 해당하지 않는가?

장식·환경미화 등의 목적으로 사무실·복도 등 여러 사람이 볼 수 있는 공간에 상시 비치하는 서화 등은 업무무관자산에서 제외한다.

Q4. 창고에 보관된 취득가액 1,000만 원 이하의 수 점의 그림은 세법상 어떤 문제가 있는가?

해당 미술품은 당기 비용으로 처리할 수 없는 한편 업무무관자산에 해당한다. 따라서 당기 비용 처리 시 이의 부인 및 업무무관자산 관련 비용의 손금부인 등이 뒤따른다.

Q5. C 그림은 대표이사가 퇴직할 때 가져가려고 한다. 어떤 점에 유의해야 할까?

퇴직금으로 처리해야 한다. 이때는 시가 확인을 위한 감정평가 등이 필요하며 퇴직금에 대해 세금 처리를 해야 한다. 이러한 후속 조치를 하지 않으면 법인세법상 부당행위계산제도 등이 적용될 수 있다.

Q6. K 법인의 대표이사는 이 법인의 주식을 50% 보유하고 있다. 이 법인의 주식을 평가할 때 미술품은 장부가액으로 평가해도 될까?

미술품은 부동산이 아니므로 감정평가를 받지 않은 상태에서 주식평가를 해도 큰 문제는 없어 보인다. 이렇게 평가된 주식은 상속이나 증여 또는 양도 등을 통해 자녀 등에게 이전할 수 있다.