JUNE 2025 Vol.243

개인기업 법인전환의

실익과 절차

개인기업의 소득세 부담이 크면 법인전환을 할 수 있다. 법인을 통해 사업을 하면 소득세(6~45%)보다 낮은 법인세(9~24%, 성실신고법인은 19~24%)를 내면 되기 때문이다. 법인전환에 앞서 어떤 실익이 있는지, 어떤 문제점 등이 있는지 등을 미리 살펴보는 것이 좋다. 이번 호에서는 개인기업의 과중한 소득세 문제해결을 위한 법인전환에 대한 실익과 절차 등을 알아보자.

글. 신방수

Profile. 신방수

- 세무법인 정상 세무사

- <중소기업 세무 가이드북> 등

![]()

법인전환 전, 검토해야 할 것

1. 법인전환 비용 검토

· 부동산이 있는 경우 감정평가 수수료가 발생한다(단, 유한회사는 감정평가 생략 가능).

· 취득세: 일반적으로 감정평가액의 4% 정도 취득세가 발생한다. 다만, 수도권 과밀억제권역 내에서 설립 시에는 2배로 취득세가 중과세될 수 있다.

· 법인자본금 등록세: 자본금의 0.4%(과밀억제권역 내는 1.2%)만큼 등록세가 발생한다.

· 신고수수료 등: 위의 절차 통제 및 각종 세무신고에 따른 수수료가 발생한다.

2. 재고자산 관련 문제점 검토

개인기업이 보유하고 있는 재고자산을 신설된 법인에 양도하면 세법은 이를 재화의 공급으로 본다. 따라서 이때 부가가치세 과세 문제와 해당 재고자산의 시가를 수입 금액으로 봐 소득세를 정산해야 하는 문제가 동시에 발생한다. 재고가 많으면 사전에 이 같은 문제에 유의해 재고를 최소화한다(반품 등의 조치가 필요함). 참고로 개인기업을 그대로 법인에 이전하면 부가가치세는 생략할 수 있다(포괄양수도계약).

3. 부동산 관련 문제점 검토

부동산이 포함된 상태에서 법인전환을 하면 개인은 양도소득세, 법인은 취득세 과세 등의 문제가 발생한다. 이러한 문제를 해결하려면 세법에서 정한 자본금(개인기업의 순자산 이상으로 현금 또는 현물)을 출자해야 한다. 그러면 법인이 부동산을 양도할 때 양도소득세를 낼 수 있고 취득세는 최대 50% 감면을 받을 수 있다. 다만, 부동산임대업의 경우에는 취득세 감면을 받을 수 없다(2020.8.12. 이후 전환분). 이 외에도 영업권과 이월결손금·조세감면·퇴직금 승계 여부 등도 검토해야 한다. 이 중 이월결손금은 법인에 승계받을 수 없으나 조세감면과 퇴직금은 승계받을 수 있다.

법인전환의 절차 등

법인전환의 실익이 충분하고 제반 문제점을 검토했다면 사업연도 중이라도 법인전환을 단행할 수 있다. 이때 실무에서는 개인기업의 부동산 보유 여부에 따라 전환 방법 등을 살펴보는 것이 좋다.

1. 부동산을 보유하지 않은 경우

부동산이 없는 업종은 양도소득세와 취득세가 발생하지 않는다. 따라서 재고자산에 대한 세무 처리만 제대로 하면 큰 문제가 없다. 만약 재고자산이 없다면 개인기업을 폐업하고 법인을 자유롭게 설립해도 된다. 하지만 재고자산이 많다면 사업 자체를 포괄적으로 양수·양도해 부가가치세 없이 법인전환을 할 수 있다. 참고로 포괄양수·양도는 사업의 권리와 의무가 그대로 이전돼야 하므로 종업원 등의 승계가 제대로 이뤄져야 한다.

2. 부동산을 보유한 경우

부동산을 보유한 상태에서 법인전환을 하면 개인은 양도소득세가, 법인은 취득세가 발생한다. 이때에는 양도소득세 이월과세와 취득세 감면(50%)을 받도록 한다(단, 부동산임대업은 감면 불허). 이러한 세 감면을 위해 사업양수도(현금으로 자본출자)나 현물출자(부동산 등으로 자본출자) 방법 모두 가능하나 어떤 방법이 좋을지는 상황별로 달라질 수 있으므로 세무 전문가에게 상담하는 것을 추천한다.

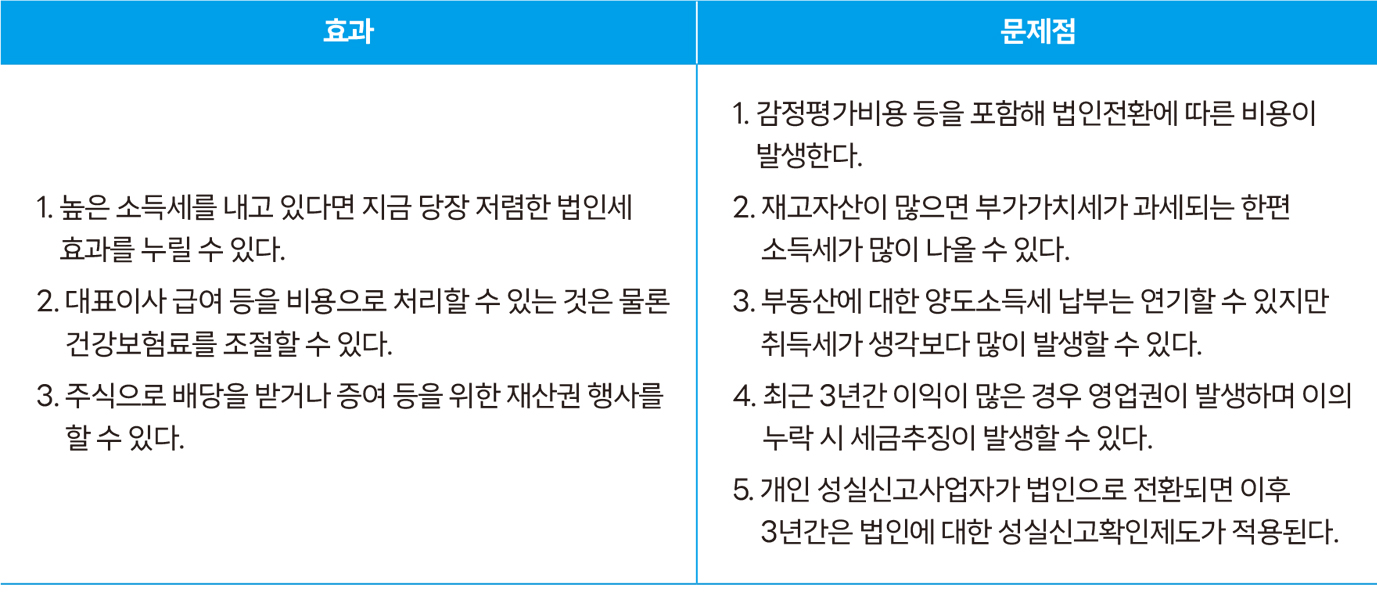

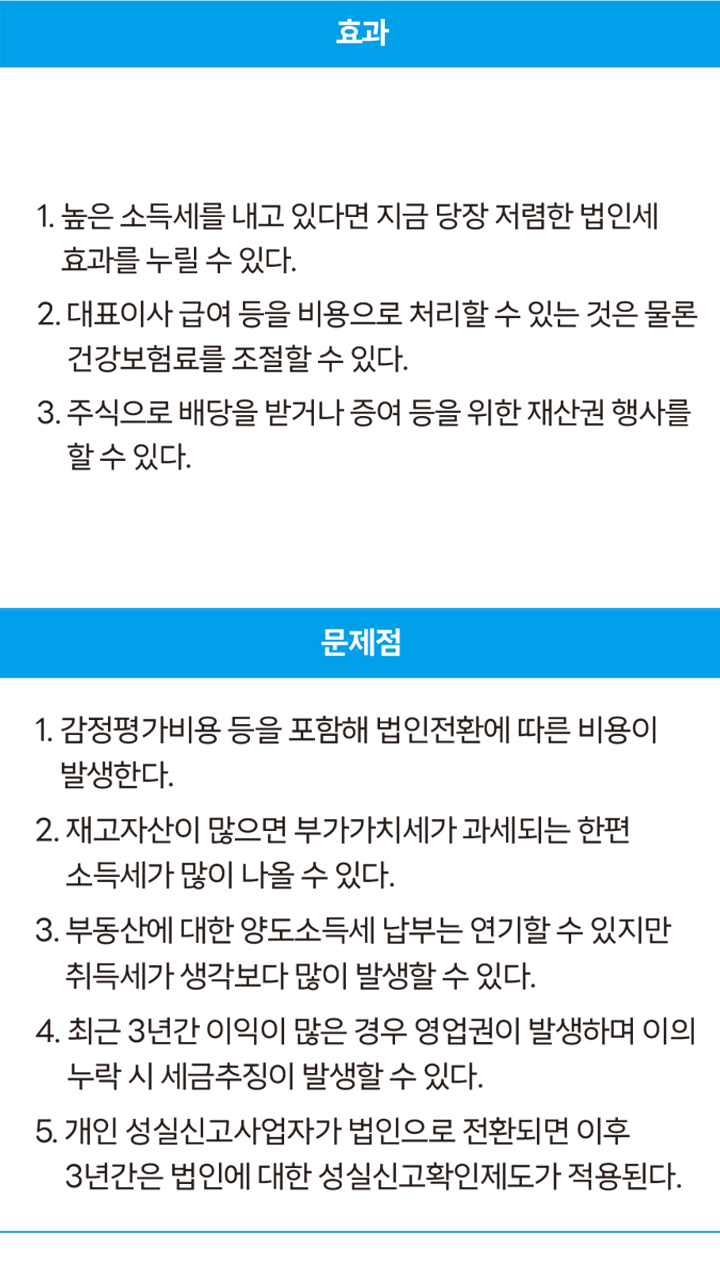

법인전환의 효과와 문제점