JULY 2025 Vol.244

법인기업의 업무용 승용차 비용,

어떻게 처리하나

기업이 업무용으로 사용하는 승용차는 필수적인 자산에 해당한다. 이에 세법은 그동안 이의 구입비는 물론이고 운행에 들어간 비용들을 제한 없이 인정해줬다. 하지만 차량의 특성상 사적으로 이용되는 경우가 많아 최근에 다양한 세법상 규제가 도입됐다. 법인기업이 알아야 할 업무용 승용차 관련 세법상 규제와 이에 대한 대책을 살펴보자.

글. 신방수

Profile. 신방수

- 세무법인 정상 세무사

- <중소기업 세무 가이드북> 등

![]()

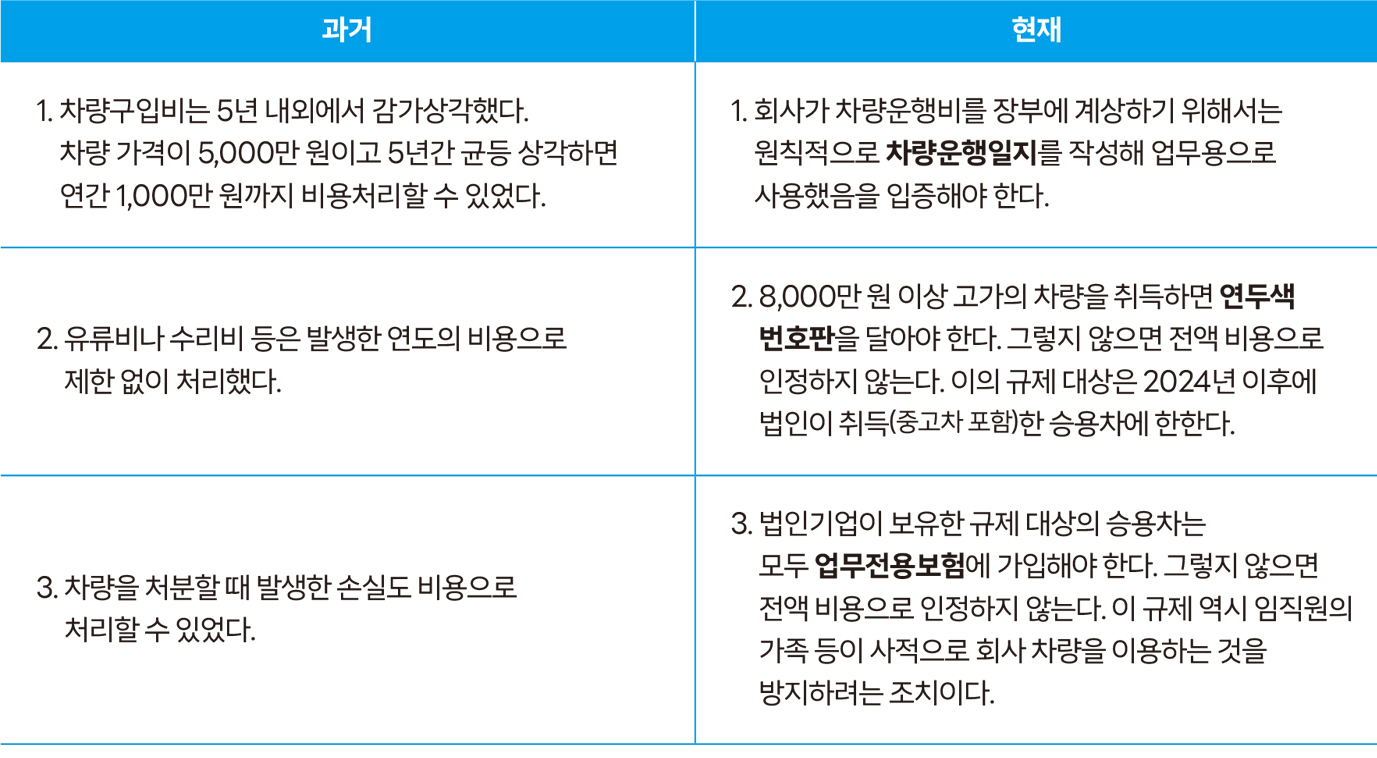

“종전에는 각 회사가 보유한 승용차에 관해 다음과 같은 방식으로 비용을 처리했다.

하지만 이와 같이 차량에 대한 감가상각비와 운행비 등을 무조건 인정하게 되면 당기순이익이 줄고 그에 따라 법인세도 준다. 이에 세법은 사적 사용분에 대한 비용처리를 제한하고자 ‘법인 승용차에 대한 3대 규제’를 통해 세금에 미치는 영향을 최소화하고 있다.”

법인기업 업무용 승용차 세무관리법

1. 규제 대상 차량의 범위를 정확히 가려야 한다.

규제 대상 차량은 법인 소유의 승용차나 리스·렌털회사로부터 임차한 승용차가 그 대상이나 1,000㏄ 이하의 경차, 화물차 등 개별소비세가 부과되지 않는 차량은 규제에서 제외한다. 한편 임직원의 차량을 회사가 임차한 때도 이러한 규제를 받지 않는다. 이때는 임대차계약서를 갖추면 된다.

2. 고가의 차량은 다양한 규제에 유의해야 한다.

2024년 이후에 취득한 8,000만 원 이상의 차량은 연두색 번호판을 부착해야 한다. 그리고 이들 차량에 대한 비용처리를 많이 하고 싶다면 운행일지를 제대로 작성하는 것이 좋다. 이 과정에서 주의할 것은 허위 작성은 금물이다. 이를 허위로 작성하면 세무조사 등의 가능성이 커지기 때문이다.

3. 차량 대수에 제한은 없다.

운행일지를 작성하지 않으면 연간 1,500만 원(임대업 법인은 500만 원)까지, 이를 작성하면 그 이상도 가능하다. 이때 대수 제한은 없다. 따라서 법인이 승용차를 10대 넘게 운행하더라도 문제가 없다. 단, 법인 차량은 무조건 업무전용보험에 가입해야 비용처리가 된다는 점에 유의해야 한다. 이러한 내용은 리스 차량에도 똑같이 적용된다.

4. 임직원 차량은 임대차계약을 맺어 사용하는 것이 좋다.

임직원 소유의 차량을 업무에 이용한다면 임대차계약에 따른 대금을 지급하면 된다. 이때에는 개인과 법인이 특수관계에 해당하므로 임대차계약 내용이 적정해야 한다. 한편 임차한 차량에서 발생한 운행비(감가상각비는 제외)는 법인의 비용으로 전액 처리할 수 있다.

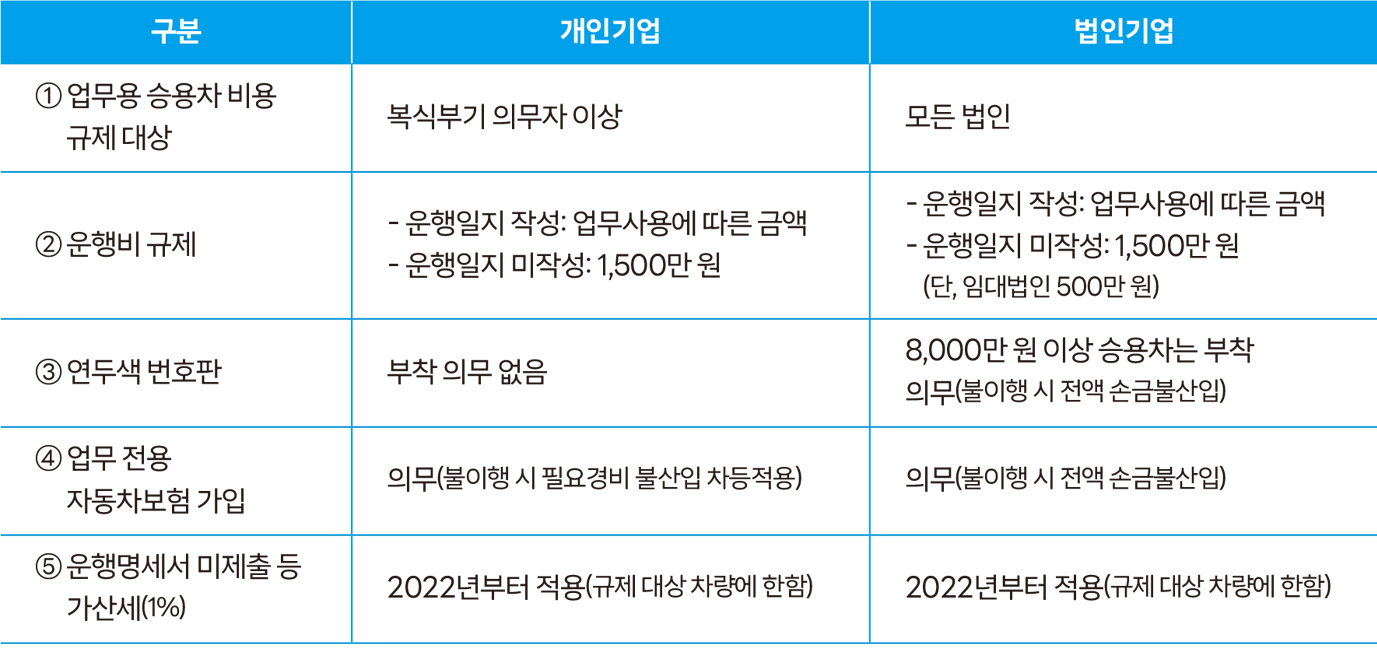

개인기업과 법인기업의 승용차 관련 규제 내용 비교