MAY 2025 Vol.242

창업중소기업

세액감면

창업중소기업 세액감면은 개인이나 법인이 창업하면 5년간 소득세 또는 법인세의 50~100%(2026년 25~100%)를 감면하는 것을 말한다. 하지만 모든 사업자나 법인이 이 제도의 대상이 되진 않는다. 따라서 적용 요건을 정확히 살피는 것이 중요하다. 2025년에 개정된 내용을 기준으로 살펴본다.

글. 신방수

Profile. 신방수

- 세무법인 정상 세무사

- <중소기업 세무 가이드북> 등

![]()

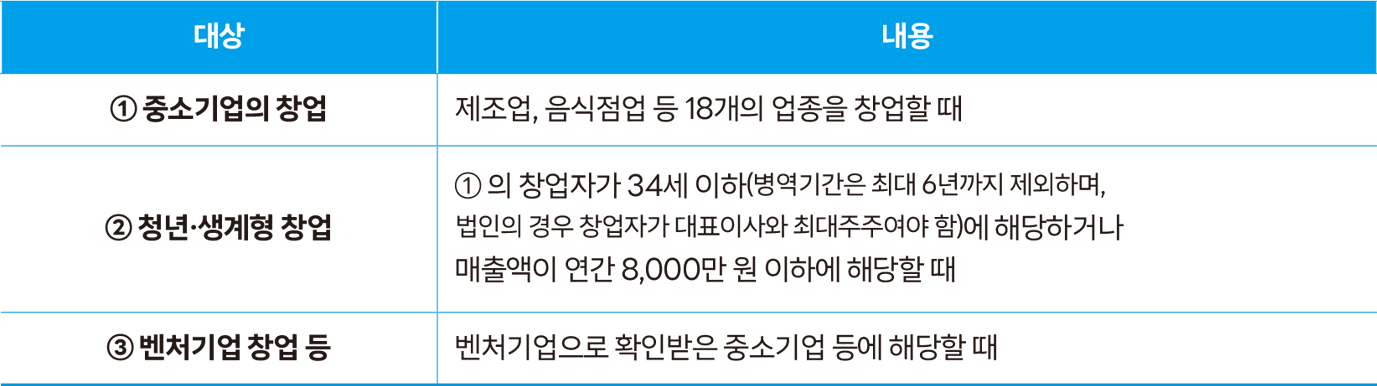

창업중소기업 세액감면 내용

1. 적용 대상

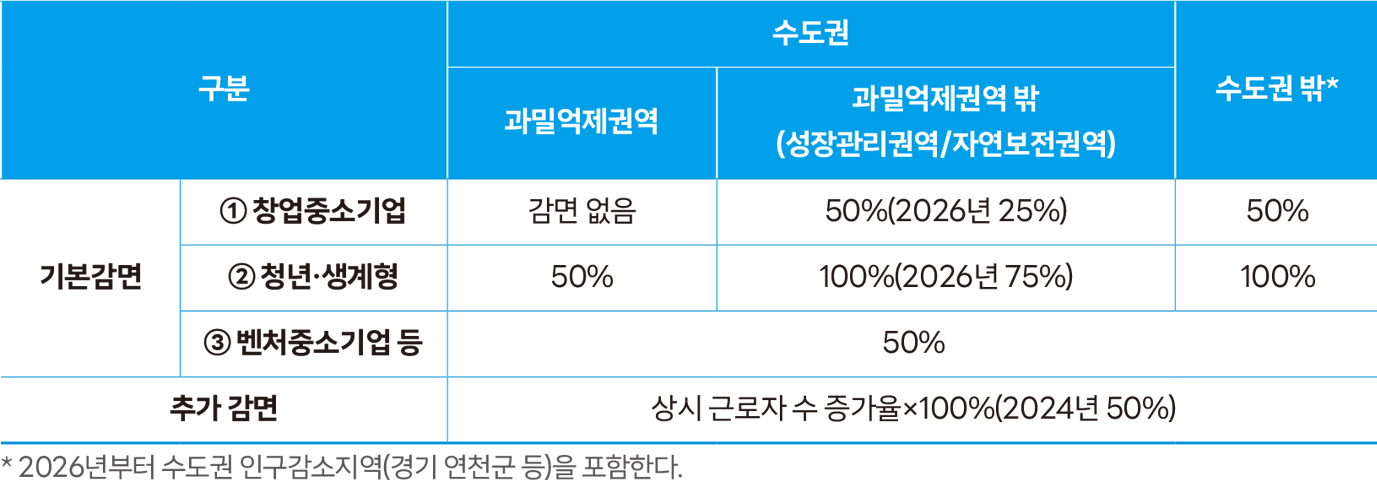

2. 세액감면 적용 범위

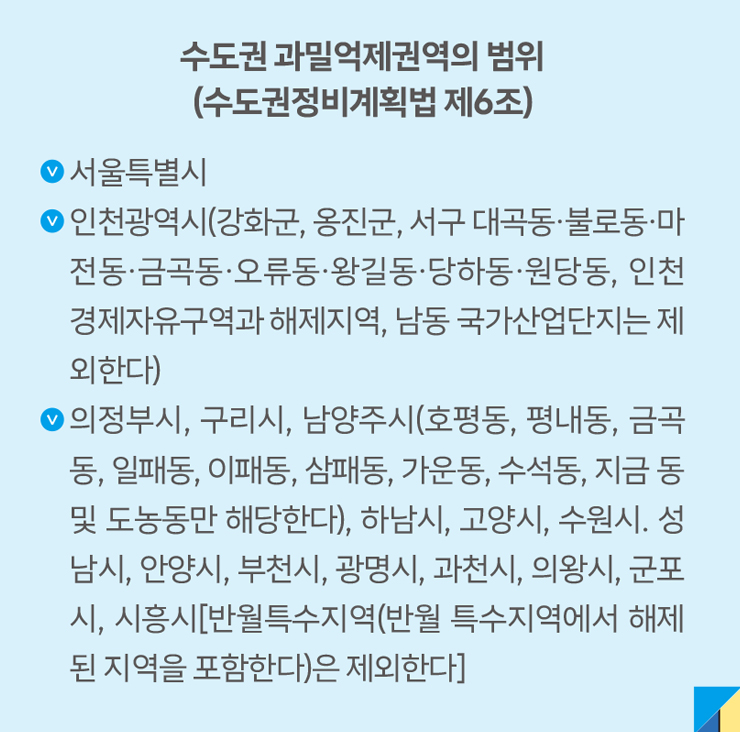

감면율은 크게 수도권과 수도권 밖으로 구분하고, 수도권은 다시 과밀억제권역(서울시 등 16개 지역 우측 박스 참조)과 밖으로 나눠 차등적으로 정해진다. 여기서 과밀억제권역은 인구과밀지역이므로 굳이 세제 혜택을 부여야 할 이유가 없으므로 ①에 대해서는 감면하지 않는다. 다만 ②청년창업이나 생계형 창업은 지역 불문하고 50~100%(2026년 창업부터 수도권 감면율이 인하됨. 위 표의 괄호 부분)를 감면하며 ③벤처중소기업 등은 창업 지역과 관계없이 50%를 감면한다. 한편 법에서 정한 업종별 상시 근로자 수(제조업 등은 10명, 기타 업종은 5명) 이상 증가 시에는 추가 감면을 적용하므로 이 부분도 놓치지 않도록 한다(조특법 제6조 제7항 참조). 참고로 법인 창업에 대한 지방소득세(10%)는 감면받을 수 없다(지특법 제167조의 2).

+신설! 창업중소기업 세액감면은 요건을 충족하면 한도 없이 적용됐으나 2025년부터는 연간 최대 5억 원을 한도로 감면한다.

창업중소기업 세액감면 적용 시 주의할 사항

1. 창업 요건을 충족해야 한다.

창업이란 중소기업을 새로이 설립하는 것을 말하며 법인은 법인설립등기, 개인은 사업자등록을 해야 감면을 받을 수 있다. 다만 폐업 후에 폐업 전의 사업과 같은 종류의 사업을 하거나 개인기업의 법인 전환 등은 창업에 해당하지 않는다.

2. 업종 요건을 충족해야 한다.

법에서 열거된 업종에 해당해야 한다. 음식점업 등 18개 업종이 있다(부동산임대업, 연예업종 등은 제외). 실무적으로 이러한 업종 판단은 통계청의 표준산업분류표를 통해 감면 여부를 최종 판단해야 한다. 예를 들어 커피전문점은 음식점업이 아니고 음료점업으로 분류되므로 감면받을 수 없다.

3. 현금영수증 가맹점 가입 및 사업용 계좌를 신고해야 한다.

개인이나 법인사업자 중 현금영수증 가맹점의무가입 사업자는 이에 가입해야 감면이 적용된다. 한편 개인사업자 중 복식부기 의무자(매출액이 업종별로 3억 원, 1억5,000만 원, 7,500만 원 이상인 개인사업자)는 사업용 계좌를 국세청에 신고해야 감면이 적용된다(조특법 제128조). 누락으로 감면을 놓치는 경우가 많아 창업 후 바로 국세청 홈택스에 사업용 계좌를 등록하는 것을 추천한다.