특수관계인 거래,

‘가격’ 하나로

세금이 뒤집힌다

글. 신방수

CEO와 가족회사 간 거래는 자연스러울 수 있지만 세법은 이때 ‘가격’을 가장 엄격하게 본다. 따라서 세법상 시가와 다르게 거래하면 손금불산입이나 상여 처분에 따른 추가 과세로 이어질 수 있다. 특수관계인 거래가 CEO 리스크로 이어지지 않도록 하는 방안을 살펴본다.

이런 거래라면

세무 리스크를 의심하라

회사와 특수관계에 있는 CEO 또는 친족(4촌 이내 혈족, 3촌 이내 인척)과의 거래는 세법상 주의가 필요하다. 특히 다음과 같은 경우라면 세무 리스크가 발생할 수 있다.

자산 거래 왜곡

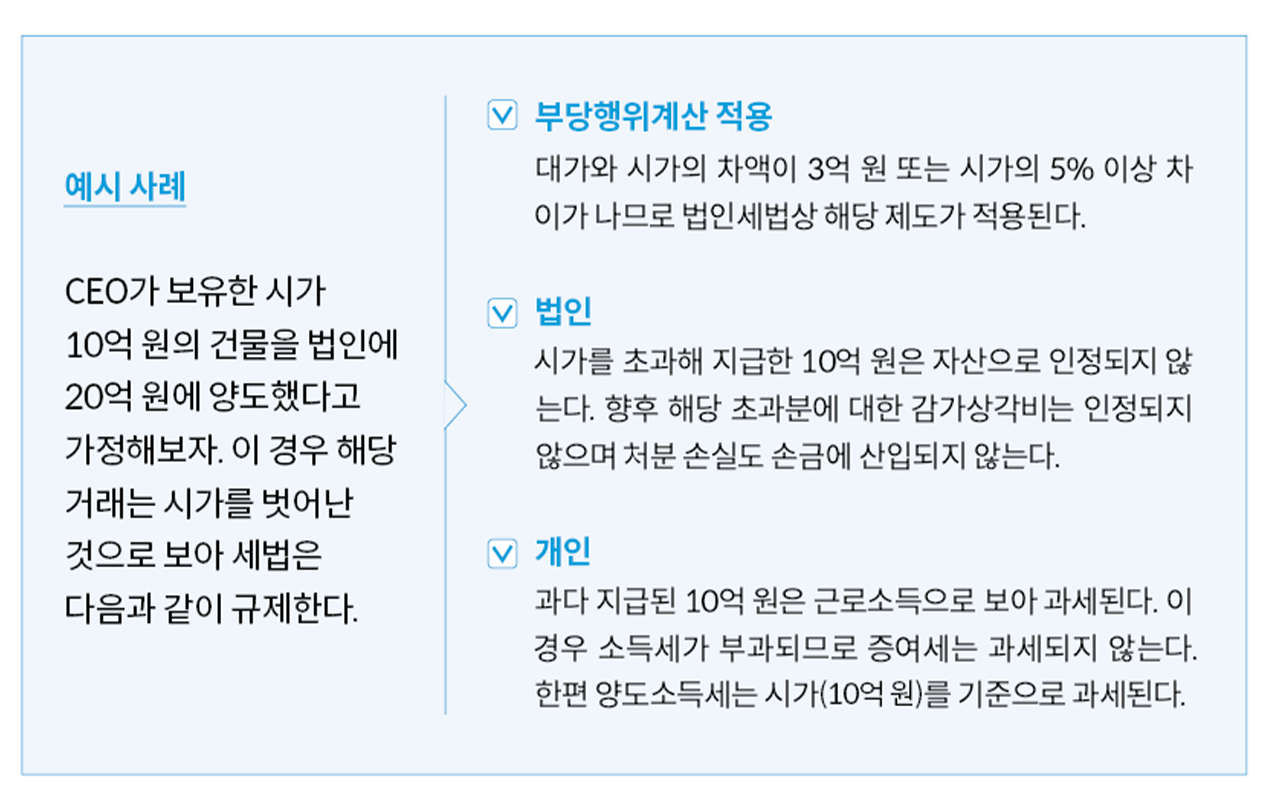

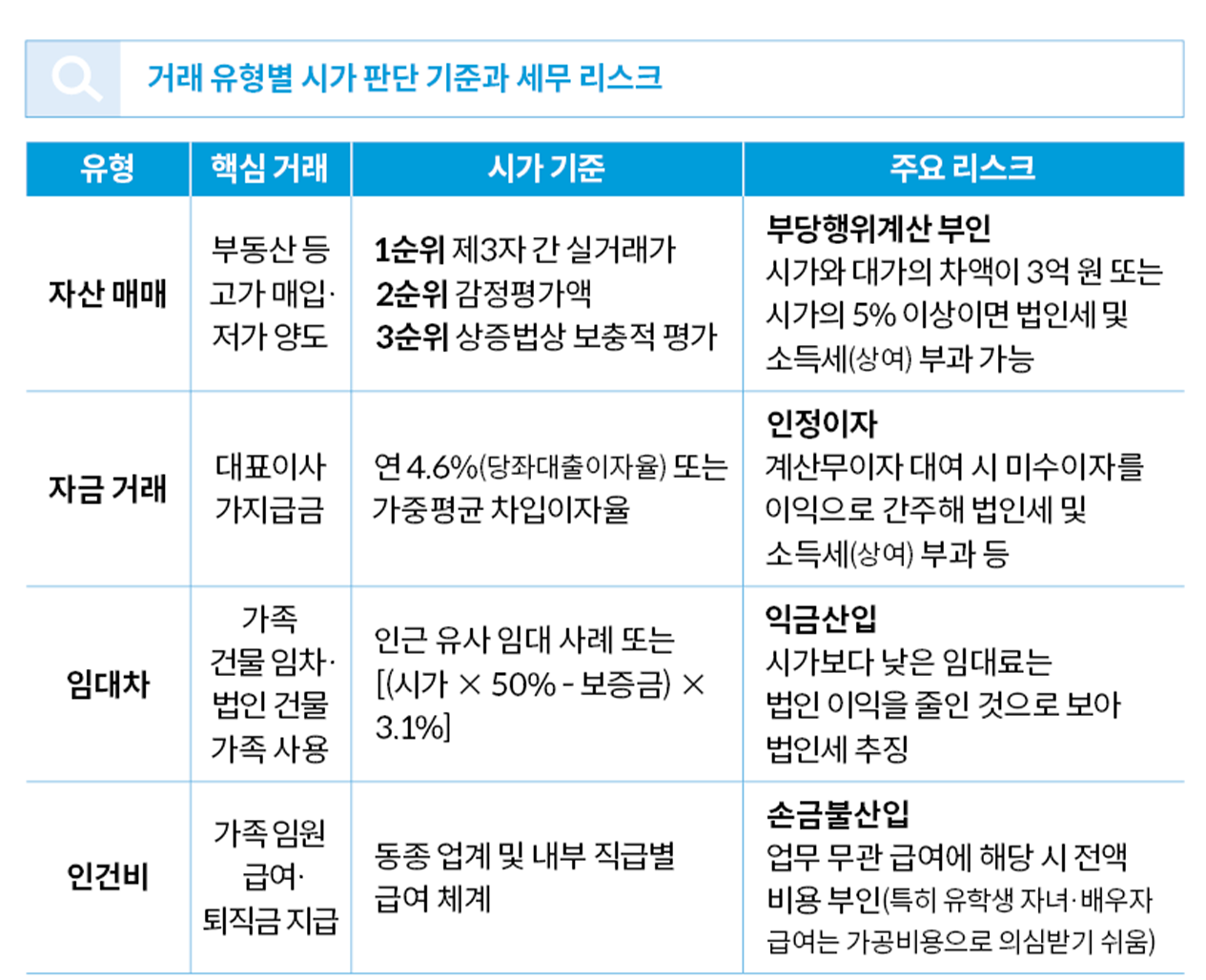

CEO 등의 자산(주식·부동산)을 회사에 고가로 매각하거나 법인의 자산을 자녀 등에게 저가로 양도하는 경우

자금 거래 왜곡

법인의 자금을 CEO나 계열사 등에 무이자로 대여하거나 반대로 대표에게 과도한 이자를 지급하는 경우

임대차 거래 왜곡

가족 소유 건물의 임대료를 시세보다 높게 책정하거나 실체 없는 가족회사에 일감을 집중시키는 경우

인건비 왜곡

실제 근무하지 않는 가족(배우자, 유학생 자녀 등)에게 급여나 퇴직금을 지급하는 경우

세법은 ‘시가’로

다시 계산한다

대표적인 규제가 바로 법인세법 제52조의 ‘부당행위계산’ 제도다. 이는 조세회피를 방지하기 위한 제도로 거래가격이 시가와 차이가 날 때 시가에 맞춰 세금을 재계산하게 된다. 문제는 이 과정에서 법인과 개인 모두에게 추가 세 부담이 발생한다는 점이다.

실무에서 시가는

이렇게 본다

앞서 살펴본 것처럼 시가와 동떨어진 거래는 언제든지 과세당국의 개입으로 이어질 수 있다. 그렇다면 이러한 리스크를 예방하기 위해서는 시가는 어떻게 판단해야 할까. 이에 대해서는 법인세법 시행령 제89조를 참고할 필요가 있다. 해당 규정에서는 세법상 시가의 판단 기준을 구체적으로 제시하고 있다.

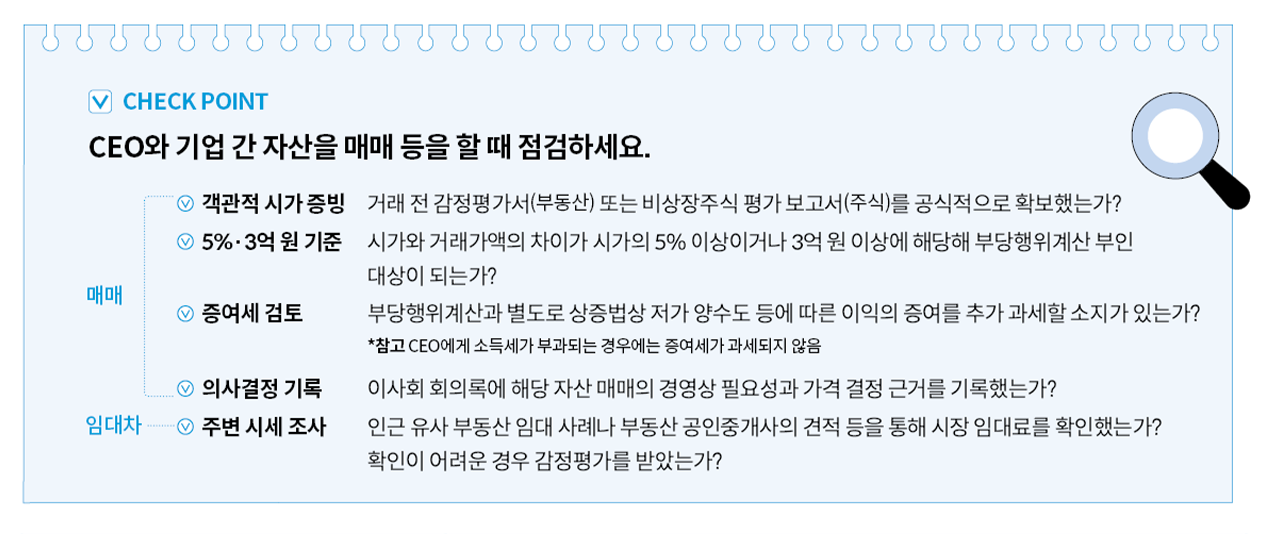

CEO 등과의 거래에서는 시가에 대한 입증 책임이 당사자에게 있다. 따라서 거래 가격이 시가임을 객관적으로 입증하지 못하면 부당행위로 판단돼 세금 추징을 피하기 어려울 수 있다.

이러한 리스크를 줄이기 위해서는 명확한 제3자 간 실거래가가 없는 경우 감정평가를 통해 시가를 입증해 두는 것이 바람직하다. 예를 들어 앞선 사례에서 자산의 시가 10억 원을 감정평가액으로 입증한다면 세무상 문제가 발생하지 않는다.

참고로 금전 거래의 경우에는 당좌대출이자율(4.6%)을 시가로 보는 것이 일반적이다.

Profile. 신방수

- 세무법인 정상 세무사

- <중소기업 세무 가이드북> 등