왜 엔비디아는

한국을 찾았나?

휴머노이드 전쟁의 핵심

글. 정지훈

테슬라·피겨·유니트리·보스턴다이내믹스의 휴머노이드가 실제 공장에 투입되기 시작한 지금, 휴머노이드는 더 이상 쇼케이스의 영역이 아니다. 글로벌 시장 전망과 주요국 전략, 그리고 한국이 반드시 짚고 넘어가야 할 변곡점에 대해 살펴본다.

세 나라, 하나의 시장:

서로 다른 승리 공식

지난 1월 CES 2026은 사실상 로봇 박람회였다. 보스턴다이내믹스의 양산형 아틀라스, 유니트리 H2의 2만9,900달러 가격표가 관람객의 발을 멈춰 세웠다. 2년 전까지 시연 영상이 전부였던 휴머노이드가 이제 가격표와 양산 계획표를 들고 무대에 올라선 것이다.

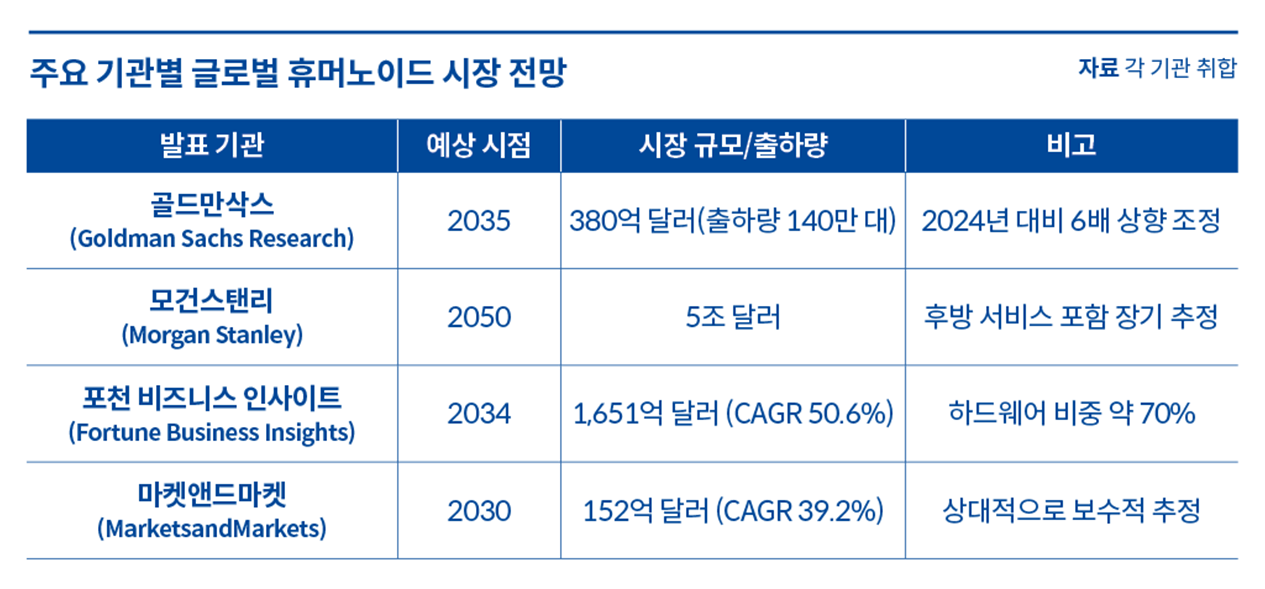

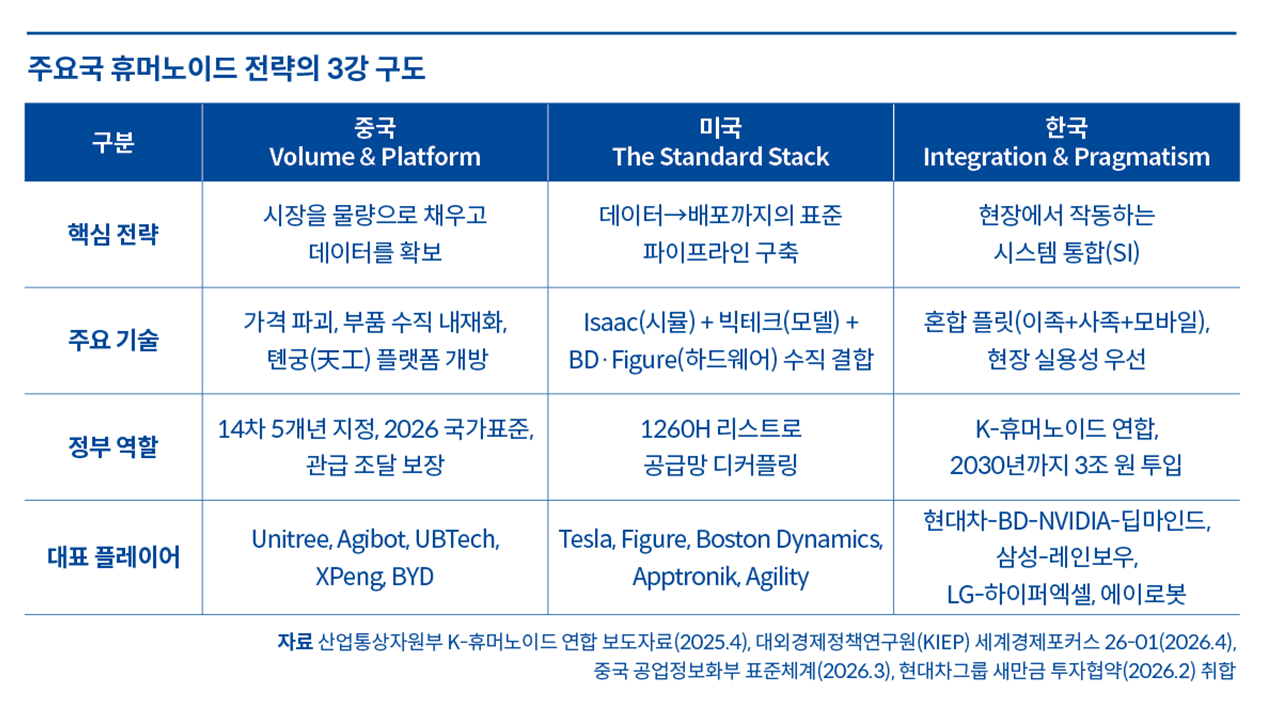

골드만삭스는 2035년 글로벌 휴머노이드 시장을 380억 달러, 연간 출하량 140만 대로 전망했는데 이는 불과 1년 전 자체 추정치의 6배다. 부품 단가가 40% 가까이 떨어졌고 판매도 시작됐다. 필자는 이 경쟁이 결국 미국·중국·한국의 3강 구도로 수렴할 것이라고 본다. 흥미로운 점은 각국이 같은 목표를 두고도 다른 길을 가고 있다는 것이다.

중국의 전략은 스케일과 플랫폼이다. 먼저 시장을 물량으로 채우고 그 과정에서 데이터를 쓸어 담는 방식이다. 유니트리 R1을 5,900달러에 내놓은 것은 이익 극대화가 아니라 출하 대수 확보가 목표라는 신호다. G1의 보급형 대안으로 제시된 R1은 가격 경쟁력 면에서는 우위를 점할지 모르나 하드웨어 사양의 한계로 인해 실제 산업 현장에 투입하기에는 범용성이 현저히 떨어진다. 이는 본격적인 엔지니어링 솔루션이라기보다 낮은 진입장벽을 이용한 단순 ‘경험용’ 디바이스에 가깝다는 평가가 지배적이다. 베이징 휴머노이드 혁신센터의 ‘톈궁(天工)’ 플랫폼은 오픈소스로 공개해 중국 내 수많은 기업이 그 위에 자체 로봇을 얹을 수 있도록 저변을 넓히고 있다. BYD·지리·샤오펑 같은 전기차 공급망은 부품 생태계를 수직 내재화하고 국가도 2026년 휴머노이드 국가 표준 발표를 예고하며 뒤를 받친다. 2020~2024년 누적 특허 수는 미국의 4배에 이른다.

미국의 전략은 표준 장악이다. 중국과 가격경쟁에 들어가는 대신 시뮬레이션(엔비디아 Isaac)·파운데이션 모델(구글 딥마인드·오픈AI)·하드웨어(보스턴다이내믹스·피겨·애질리티)를 수직 결합해 ‘데이터에서 배포까지’의 파이프라인을 글로벌 표준으로 만들려 한다. 2026년 2월 미 국방부가 유니트리 등 중국 휴머노이드 기업 68곳을 ‘1260H 리스트’에 올려 자본·조달 접근을 차단한 것은 이 스택의 무결성을 지키려는 후방 조치로 해석된다.

한국의 전략은 통합과 실용주의다. 중국처럼 가격 전쟁을 할 수도, 미국처럼 파운데이션 모델 레이어를 장악하기도 어렵다. 대신 제조 현장에서 실제로 작동하는 시스템을 통합해 내놓는 것이 한국의 강점이다. 현대차그룹은 아틀라스(이족)·스팟(사족)·스트레치(모바일)의 혼합 플릿을 실제 공장과 물류센터에 투입하고 있고 삼성전자-레인보우로보틱스도 협동로봇·모바일 플랫폼을 함께 가져간다. 화려한 시연보다 현장에서 돌아가는 것이 먼저라는 철학이다.

젠슨 황은 왜 ‘서울’이어야 했는가

2025년 10월 30일 저녁, 서울 삼성동의 한 치킨집. 엔비디아 CEO 젠슨 황이 삼성전자 이재용 회장, 현대차그룹 정의선 회장과 맥주잔을 부딪쳤다. 이른바 ‘깐부 회동’이다. 당시 재계의 반응은 둘로 갈렸다. 삼성전자와의 만남은 자연스러웠다 — HBM과 파운드리를 쥔 회사다. 그런데 왜 현대차인가?

6개월이 지난 지금, 그 답은 뚜렷해졌다. 엔비디아는 한국에 블랙웰 GPU 26만 장을 공급하기로 했고, 그중 5만 장이 현대차그룹으로 간다. 현대차는 2026년 2월 전북 새만금에 9조 원을 투자해 AI 데이터센터, 로봇 제조 클러스터, 태양광·수소 플랜트를 결합한 피지컬 AI 거점을 짓겠다고 공식화했다. 엔비디아의 자율주행 플랫폼 드라이브 하이페리온(Drive Hyperion)을 전면 도입하고 엔비디아 출신 박민우 박사를 AVP 본부장 겸 포티투닷 CEO로 영입했다. 한편 엔비디아 편중을 견제하기 위해 구글 딥마인드와의 협력도 강화하고 있다. 4월 14일에는 스팟(Spot)에 딥마인드의 ‘제미나이 로보틱스 ER 1.6’을 결합한 자율 시연 영상을 공개했다.

필자는 이 장면이 휴머노이드 경쟁의 결정적 구조를 드러낸다고 본다. 미국은 세계 최고의 AI 연구 인력과 파운데이션 모델을 가지고 있지만 제대로 된 제조 필드가 없다. 휴머노이드가 B2C 시장으로 본격 보급되기 전까지 이 로봇들이 실제로 일할 무대는 공장·물류창고·조선소·건설 현장이다. 그런데 이 필드가 의미 있는 규모로 살아 있는 선진 경제권은 극히 한정적이다. 유럽은 과거의 역량을 회복하지 못하고 있고 일본은 신기술 채택 속도가 느리다. 중국은 충분한 필드를 가졌지만 미국의 AI 스택과 안보상 결합하기 어렵다. 결국 남는 것은 한국밖에 없다. 젠슨 황이 서울에서 치킨을 먹은 것은 단순한 친교가 아니라 자사 스택을 완성하기 위한 마지막 퍼즐 조각, ‘제조 필드’를 채우러 온 것이다.

이 구조는 대기업만의 이야기가 아니다. 에이로봇과 하이퍼엑셀 두 스타트업의 행보가 같은 구조의 축소판을 보여준다. 하이퍼엑셀은 HBM 대신 LPDDR5X를 써서 비용을 크게 낮춘 LLM 추론 전용 칩 베르다(Bertha)를 2026년 1분기부터 삼성 4나노 공정으로 양산하기 시작했고 LG전자와 손잡고 가전·로봇용 온디바이스 LLM 칩을 개발해 2026년 하반기 양산을 앞두고 있다. 에이로봇은 자체 개발한 리니어 액추에이터를 기반으로 이족보행 ‘앨리스4’와 바퀴형 ‘앨리스 M1’을 투트랙으로 운영하며 HD현대중공업·삼성중공업·포스코이앤씨 등의 현장에서 실증 중이다. 국내 최초로 휴머노이드 제조업 적용 규제 샌드박스 승인을 받았고 엔비디아 Isaac GR00T를 조기 채택한 덕에 CES

2026 젠슨 황 기조연설 인트로에 한국 기업 중 유일하게 등장했다. 미국의 AI 스택이 비워 둔 칸을 한국의 부품과 제조 현장이 채우는 구조가 대기업과 스타트업 양쪽에서 동시에 반복되고 있다.

중소기업에 열린 두 개의 기회

이 변화가 중소기업 CEO에게 주는 실천적 함의는 두 가지다. 첫째, 휴머노이드 도입은 더 이상 먼 이야기가 아니다. 단가가 2만~3만 달러 수준으로 내려올 2027~2028년, 인력난이 심한 조선·건설·물류·식품가공 업종부터 구독 기반(RaaS) 도입이 본격화될 가능성이 높다. 현대차그룹은 이미 ‘One-stop RaaS’ 모델을 준비 중이고, 애질리티도 디짓을 월 구독형으로 공급하고 있다. ‘사는 것’이 아니라 ‘빌리는 것’이라면 진입 가능한 업종의 폭이 훨씬 넓어진다. 둘째, 부품·실증 파트너로서의 기회다. K-휴머노이드 연합 2차 모집에 151개 기업이 몰렸다. 액추에이터·센서·특수 그리퍼·데이터 라벨링·현장 실증 사이트 등 자본 규모와 무관하게 진입할 수 있는 영역이 넓다. 특히 자사 제조 현장을 데이터 공급처로 개방하는 전략은 휴머노이드 가치사슬에서 대체 불가능한 자리를 차지하는 가장 빠른 길이다. 휴머노이드는 지난 20년의 자동차·스마트폰처럼 하나의 산업 플랫폼이 될 것이다. 승부를 가르는 것은 기술 자체가 아니라 표준과 공급망, 데이터 주권을 둘러싼 경쟁이다. 중국은 스케일을, 미국은 표준을 쥐려 한다. 한국에 필요한 것은 완제품 1등에 대한 조급함이 아니라 그날 밤 깐부치킨 식탁 위에 놓였던 질문 ‘왜 세계 최고의 AI 기업이 한국을 찾아오는가’에 구조적으로 답하는 전략이다. 이 질문은 단순한 호기심이 아니라 한국이 어떤 역할로 글로벌 가치사슬에 자리 잡을 것인지에 대한 문제다. 핵심은 ‘선택받는 이유’를 만드는 것이다. 기술력뿐 아니라, 협력하기 쉬운 환경과 신뢰 가능한 파트너십 구조를 함께 갖춰야 한다.

Profile. 정지훈

- DGIST 전기전자컴퓨터공학과 교수

- 모두의연구소 CVO